中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

产业概况

1.健康器械——“大健康”战略硬件支撑核心

康擎认为,健康器械产业已突破传统医疗器械范畴,形成了覆盖预防、诊断、监测、治疗、康复及健康促进全生命周期的综合体系。它不仅包含医院专用的高端设备,更延伸至家庭日常保健、个人健康管理、运动健身支持以及环境健康改善等多元场景,成为“大健康”战略的硬件支撑核心。其核心价值在于提升生命质量、优化健康管理效率。

2.多维分类:透视产业链全景

依据产业环节、产品功能与应用场景,可构建清晰分类体系:

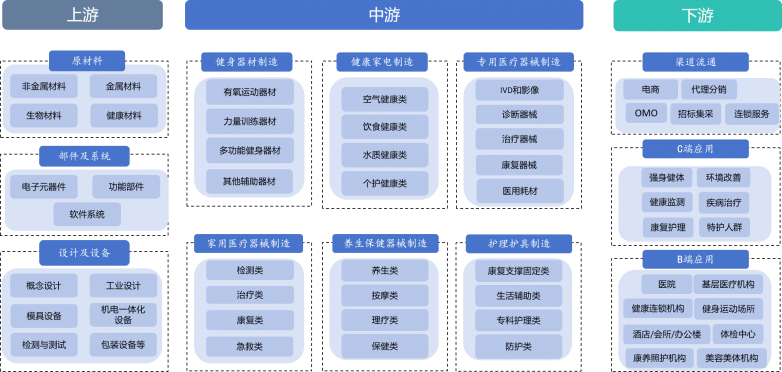

健康器械产业链上游由原材料、部件及系统、设计及设备构成,为健康器械产业链提供基础发展支撑;

健康器械产业链中游为制造环节,按照产品功能可细分为健身器材、健康家电、专用医疗器械、家用医疗器械、养生保健器械和护理护具六大领域;

健康器械产业链下游为流通和应用环节,包含各类流通渠道以及C端应用场景和B端应用场所。

健康器械产业链全景图谱如下:

二、市场概况:规模扩张与动能转换

1.整体规模持续跃升

中国健康器械市场规模庞大,受益于人口老龄化加速、“治未病”意识觉醒、政策红利、技术融合(如“健康中国2030”)等多重因素,多年来保持稳定增长。据康擎测算,2025年中国健康器械市场规模将达2.5万亿人民币,CAGR保持在5%-7%。其中,家用器械、康复器械、可穿戴智能设备等细分领域增速显著高于行业平均,部分品类CAGR超过30%。

2.细分领域增长分化

居家场景爆发,家用及消费级器械持续增长:智能健身器材、健康环境家电、家用医疗器械(监测、康复)、家用养生保健器械(按摩、理疗)等品类因便捷性与刚需属性,增速领跑。

高端医疗设备国产替代加速:在政策扶持(如《“十四五”医疗装备产业发展规划》)与技术进步驱动下,影像诊断(如联影医疗)、高值耗材(如惠泰医疗)、IVD(如新产业)等领域国产龙头份额显著提升。

融合深化:“医+工”、“医+健”、“医+养”、“医+智”的跨界融合将催生更多新产品、新业态、新模式。“服务+产品”融合(如OMO)成为新增长点,健康管理机构(体检、康养)与器械结合,提升用户粘性与价值。

集中度提升:政策(集采、监管)、资本、技术将加速行业整合,强者恒强效应在多个细分领域显现。

三、竞争格局:群雄逐鹿,分层竞合

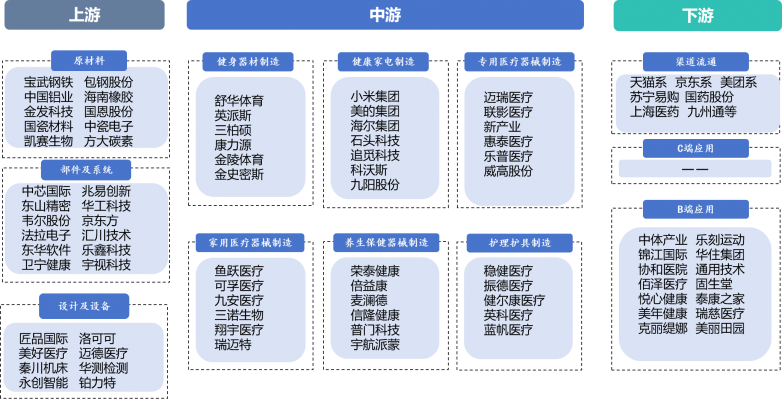

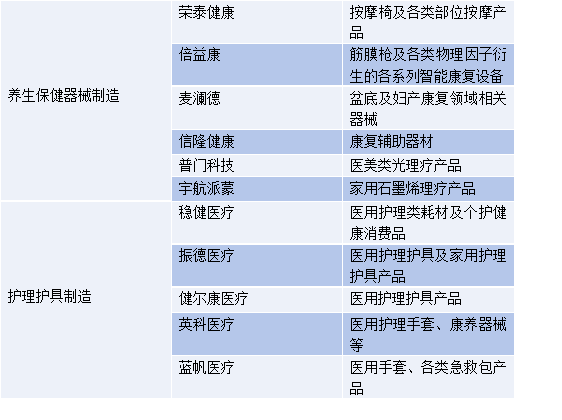

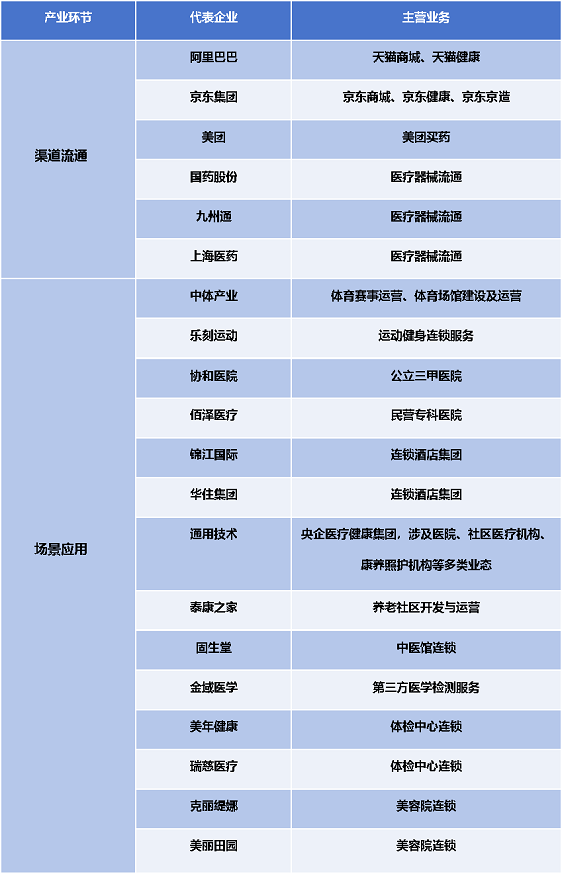

根据健康器械产业链全景图谱,康擎综合梳理上中下游各细分板块的代表企业,形成健康器械产业重点企业全景图谱如下:

从各细分板块的代表性企业规模、数量、增速等多维对比来看,企业竞争格局呈现 “多领域巨头割据 + 细分赛道龙头崛起 + 科技企业强势跨界” 的复杂态势。上游基础领域集中度高;中游制造环节是竞争主战场,综合巨头与专业龙头在各自优势领域角力,同时面临跨界竞争;下游渠道线上化、集中化趋势明显,服务终端需求多元化。

1.上游:技术壁垒构筑护城河,巨头主导与专精特新并存

健康器械上游原材料、部件及系统、设计及设备三大环节呈现行业巨头主导与细分领域专精特新企业、新兴企业并存的竞争格局,技术研发与规模化生产是核心竞争力,新进入者门槛极高。

原材料:由大型国有/上市企业主导(宝武、中国铝业、金发、国瓷),健康器械产业属于这类企业的一个细分行业应用,技术壁垒和规模效应显著。在生物材料、功能健康材料的诸多细分领域有新兴创新企业切入,尚存在较大进入机会。

核心部件与芯片:国产替代空间巨大但技术门槛高,头部企业优势明显。在电子元器件和功能部件领域(中芯国际、兆易创新、韦尔股份、京东方、汇川技术等),国内企业在各细分领域已逐步形成规模化优势,市占率逐步走高,龙头企业竞争优势持续扩大。软件系统领域AIOT应用持续深化,乐鑫科技、宇视科技等新兴科技企业成长潜力巨大,部分企业(卫宁健康、东华软件)专注医疗赛道,逐步成为垂直领域龙头,细分医疗器械领域国产替代空间巨大,部分关键部件仍需突破。

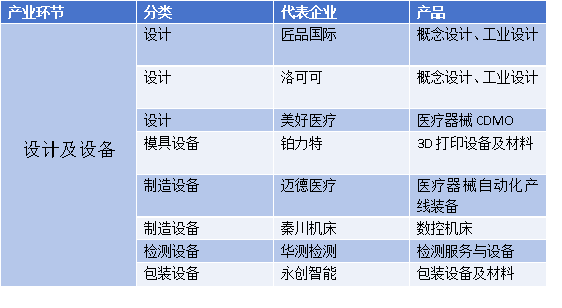

设计及设备:健康器械设计领域发展基础较为薄弱,国内上午专注该领域上市公司,竞争格局分散,存在较好进入机会。3D打印在医疗器械设计开发环节具备广泛应用场景,细分领域机会巨大。

2.中游:多领域巨头割据,细分龙头崛起

健康器械中游环节是健康器械企业的主战场,呈现多领域巨头割据,细分龙头崛起的格局。

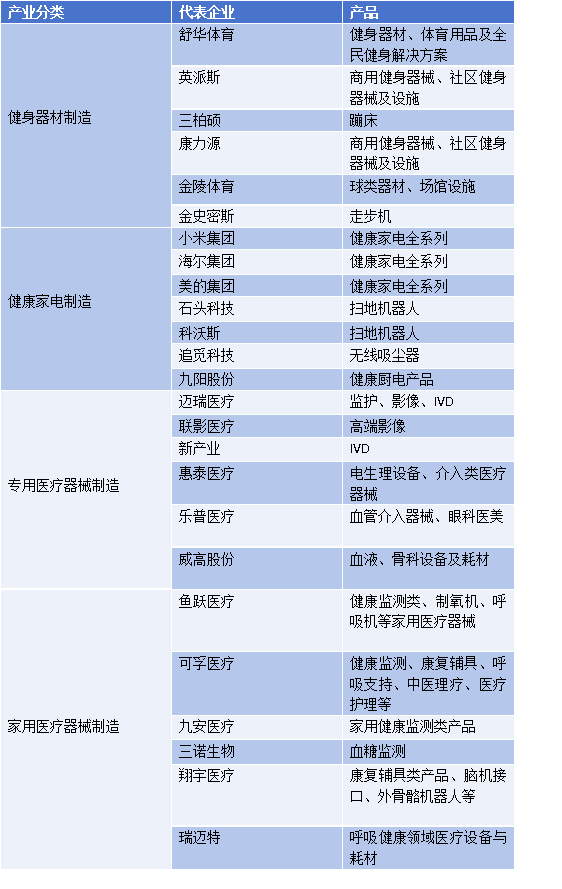

1.在家用及消费级器械领域巨头林立,竞争激烈,尤其是原家电巨头(海尔、美的、小米)凭借品牌、渠道、智能化技术强势切入健康家电、个护器械甚至部分家用医疗领域(如小米生态链),部分小米生态链企业(石头科技、追觅科技)凭借自身技术优势和小米生态链赋能,在细分赛道爆发成长,已逐步成长为细分领域龙头企业,对传统企业形成强大冲击。

2.在专业医疗器械领域, 迈瑞医疗(监护、影像、IVD)、鱼跃医疗(呼吸、血糖、家用)、威高股份(耗材)、联影医疗(高端影像)等企业在各自细分赛道深耕多年,技术壁垒深厚,龙头地位稳固。

3.在健身器材、养生保健器械等领域,竞争格局分散,行业龙头代表企业市占率极低,在疫情时期迎来一波爆发增长,但后续表现不佳,产品创新和真实功效等问题严重影响行业整体发展。同时,在人口结构变化、“治未病”意识觉醒等因素驱动下,部分新兴品类(如按摩椅)企业成长迅速,但普遍面临品牌化发展困境。

3.下游:渠道多元,场景化服务崛起

1.流通渠道

线上:线上电商重塑了家用健身器材、健康家电、家用医疗器械、养生保健器械等产品的购买方式。依托巨大流量与数据优势,阿里健康(天猫医药)、京东健康已成绝对主导,美团等O2O平台快速渗透。

线下:国药控股、上海医药、九州通等全国性医药商业巨头在医疗专业渠道优势显著。政府主导的带量采购(国采、省采)对高值耗材、IVD试剂等价格形成机制产生颠覆性影响,加速行业洗牌。

2.B端场景应用

C端应用场景的不断丰富以及个性化需求持续释放推动了B端各类服务终端的持续升级。

医疗机构: 公立医院(协和等)仍是高端器械核心客户,采购决策复杂。

民营医院(佰泽医疗)、第三方检测中心(金域医学)、体检机构(美年健康)需求增长快。

健康服务机构: 连锁健身(乐刻运动)、康养机构(通用技术、泰康之家)、中医馆(固生堂)、美容机构(美丽田园)对专业或家用型健康器械、健身设备、理疗设备的需求日益增长。

酒店/会所/办公楼等设施场所: 对AED(急救)、健康监测设备、环境健康设备、运动健身设备的需求在政策引导下提升。

四、展望:健康器械产业是机遇与挑战并存的大健康时代驱动引擎

中国健康器械产业正处于高速发展、深刻变革的黄金期。广阔的市场前景吸引多方势力竞逐,形成了技术驱动、分层竞争、生态协同的复杂格局。上游核心技术突破、中游产品创新与品牌建设、下游场景化服务能力,是企业在激烈竞争中胜出的关键。未来,把握智能化、家庭化、集成化趋势,深度融合技术与服务,并积极应对政策调整的企业,将在构建“全民、全周期健康保障体系”的进程中,赢得更大的发展空间与市场话语权。产业前景广阔,竞争格局动态演变,唯有持续创新者方能立于潮头。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

亚通出席闽马海洋渔业交流会暨产业合作签约仪式4月14日,推进海洋经济高质量发展百场项目对接之闽马海洋渔业交流会暨产业合作签约仪式在福州举行推动闽马海洋经济发展深...

在数字化浪潮的推动下,企业官网已成为品牌形象塑造、用户体验优化及商业转化的核心载体然而面对市场上众多的建站服务商,如何选择兼具技术实力与行业口碑的合作伙伴,成为...

30周年烫金的岁月从1994到2024三十年辛勤耕耘三十载奋力跨越这三十年,是风雨兼程的三十年这三十年,是昂首阔步的三十年凝聚了一代又一代亚通人的汗水砥砺奋进新...

上班忙、基础差?3款AI口语神器实测告诉你谁真能帮你开口说!在全球化的今天,英语口语能力愈发重要,无论是职场晋升、留学深造,还是日常交流,一口流利的英语都能让你...

刚刚过去的父亲节,国宝李渡以一场别开生面的 “国宝李渡敬宝藏父亲” 话题活动,成功吸引了全网目光,掀起了一轮 UGC(用户生成内容)创作...

2025年6月10日,妦胸甄暨成都首发发布会已经圆满落幕,成都美枢国际医疗美容正式成为授牌机构发布会上,成都美枢国际医疗美容负责人为大家讲解了妦胸甄的独有特性,...

在采暖需求日益增长的背景下,传统采暖炉舒适性差、能耗高、维修、保养繁琐等问题长期困扰着用户双108%超高热效,节能省气看得见传统采暖炉热效率普遍低于90%,尤其...