中华网数码

数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

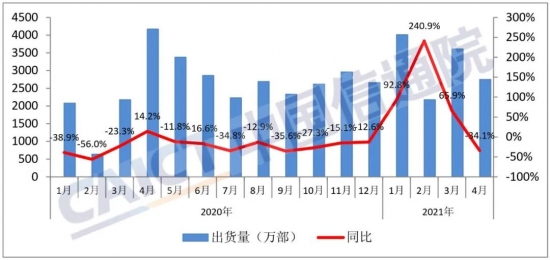

2021年第一季度,中国打印机市场供应短缺仍在发酵,但无论是激光、喷墨还是针打市场都呈现较高同比增长势头。除去年疫情造成的市场下滑因素外,今年一季度打印设备市场规模也已超过2018年一季度及2019年一季度的正常水平。

今年一季度,随着疫情得到有效控制,生产生活逐步常态化,消费市场需求出现回落,出货量同比下降6.1%。但家庭教育(主要是K12教育)市场仍存在增长机会:教育部近日发布《儿童青少年近视防控光明行动工作方案(2021—2025年)》,其中要求“教学和布置作业不依赖电子产品,使用电子产品开展教学时长原则上不超过教学总时长的30%,原则上采用纸质作业”。IDC认为,这一政策的出台将在一定程度上影响教育相关印量的增长,带动教育行业和家庭市场的相关打印需求。

据国家统计局数据显示,一季度PMI稳中有升,供需两端同步回升。在春节过后,国内市场产需加快释放,加之世界主要经济体经济继续复苏,进出口贸易指数走高,大中小型企业景气度均有所回升,不同规模企业生产经营状况均有所改善,企业对近期市场发展信心有所增强。中国经济的复苏带动了商用打印机市场的恢复。与此同时,2020年年底项目延期交付也带动了商用打印机出货量的增长。

3月份开始,供应短缺由国际厂商逐步扩大到国产厂商。目前市场需求仍较为旺盛,与之对应的是由于芯片短缺和原材料涨价等各种因素造成的供应短缺。打印设备的市场价格持续走高,造成经销商囤货意愿较强,这也在很大程度上推动了打印机市场出货量的增长。

一季度,惠普积极的销售策略和较强的供应助其份额持续增长,占据市场近半壁江山,拉大了与其他品牌的份额差距;佳能、爱普生受缺货影响,市场份额均有一定下滑。

激光打印机市场在一季度保持了较高的增长,主要由于2020年一季度疫情影响造成了市场规模的明显下滑。今年一季度,市场规模已恢复至往年正常水平。

受缺货影响,部分国际厂商如惠普、兄弟、京瓷等市场份额下滑。而国产品牌如奔图、得力等,在一季度并未受到缺货影响,市场份额得到扩大。但随着芯片、部件供应持续不足以及海外疫情的反复,大部分厂商在二季度供应都将面临压力。参考目前获取的信息,整体供应问题或将在下半年逐步得到缓解。

虽然针打市场不可避免地进入下行通道,但2021年一季度的市场增长明显超出预期。

2020年年底,政府推出多项政策推动专票电子化的进程,并提到分两步在全国新设立登记的纳税人中实行专票电子化。但政策落地过程面临困难,各试点实施效果尚不理想。同时随着经济的恢复,中小企业的市场采购需求也得到了回升,这使得一季度针打市场同比增长60.8%。(作者:老王)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com