中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

随着金税四期的启动,国家快速推进全电发票,全国全电发票受票范围基本覆盖全国,全电发票的开具试点工作也正在开展中。

10月26日,国家税务总局四川省税务局公告发布《国家税务总局四川省税务局关于开展全面数字化的电子发票试点工作的公告》,公告原文如下:

一、自2022年10月28号起,在四川省的部分纳税人中试点使用全电发票。试点纳税人范围为:2022年10月28日前设立登记的已使用增值税发票管理系统开具增值税专用发票及增值税普通发票的纳税人;2022年10月28日起新设立登记的需使用增值税专用发票和增值税普通发票的纳税人。按照有关规定不使用网络办税或不具备网络条件的纳税人暂不纳入试点范围。具体试点纳税人由国家税务总局四川省税务局确定。二、试点纳税人使用电子发票服务平台开具和接收全电发票。

那么,如何应对全电发票呢?企业管理层要对全电发票有足够的重视,重新评估企业的财务管理系统是否适配全电发票,需要做哪些升级才能适应数字化发票的管理需求,并加强公司员工的全电发票基础知识的培训,帮助了解最新政策,以免违反规范,造成税务风险。

而企业的财务,更要深入了解全电发票开票、用票、受票的所有功能及工作中的注意事项,做好全电发票带来的流程变化及风险应对,帮助企业建立财务数字化系统,从而促进企业的数智化转型。

01 关于开票,企业需要具备这些能力

全电发票是全新的票种,相比传统发票,无需申领专用税控设备和进行票种核定、信息系统自动赋予开具额度,并根据纳税人行为动态调整发票额度,按照全新管理流程,实现开业即可开票,全方位简化开票流程,能给企业带来的更多的便利。

这也是在促使企业尽快完成发票数字化建设,以适应全电发票的管理需求。若站在财务数字化管理视角考虑全电发票的应用,开具全电发票需要企业具备以下这些能力:

l根据业务需求自动判断和调用不同的开票模式、通道和设备,自动化、智能化的发票开具和交付能力;

l全税种申报与自动化应用的能力;

l企业视角的开票、用票数据统计分析的能力。

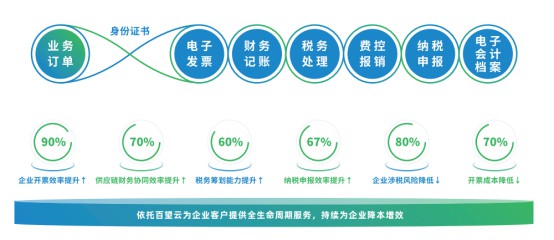

全电发票是企业财务数字化的提速引擎,在带来的应用挑战的同时,也是企业的新机遇,将加速推进业财税一体化的实现,降本增效,提高企业风险应对能力,促进高质量发展。

百望云作为国家税务总局金三、金四系统承建商,具备多年全流程数字化转型专业服务经验,紧跟最新政策发展,推出的全电发票解决方案全面覆盖金税四期各个试点阶段自动化管理需求,融合全电、税控各类开用票渠道并支持实时无缝切换,增强发票数据的协同、交互、分析、管理效能,帮助企业完成全电发票的平滑过度,提高企业的发票管理水平。

02 百望云销项发票管理解决方案

百望云销项发票管理解决方案,支持全电发票的领用、开具、交付,税控发票的领用、开具、交付、抄报反写全流程,为企业税务管理系统提供完整的销项数据,为集团各分子公司税负平衡提供数据支持,为财务共享中心系统建设提供可行的技术平台。

亮点一:发票自动化管理

通过开票自动化、用票自动化、协同自动化三大模块,帮助用户从日常繁琐的工作中解脱出来,提升企业对发票及发票相关业务的全盘掌控能力,降低企业成本。

亮点二:发票合规管理

结合风险指标、风险方案、风险预警等,定期扫描风险,将原来对开票/用票风险滞后、被动的管控,转变为前置、主动、可掌控。若开票、用票发生风险时,系统将及时进行阻止或提示,减少税务风险的发生。

亮点三:税控、全电双轨并行

支持“全电发票+税控发票”双轨制开票全流程的自动化管理,支持综合服务平台和电子发票服务平台的自动切换;支持税控发票和全电发票开票渠道的自动切换,一方面保障企业内部同时进行双轨管理,另一方面保障集团型用户根据下属单位试点状态随时切换。

03 全电发票开票全流程操作实务

1、开具全电发票流程是什么?

登录电子发票服务平台后,通过开票业务模块,选择不同的发票类型,录入开具内容,电子发票服务平台校验通过后,自动赋予发票号码并按不同业务类型生成相应的全电发票。

2、试点纳税人开具全电发票,开票份数、开票金额限制与以前相比有什么不同?

通过电子发票服务平台开具的全电发票,在开具金额总额度内,没有发票开具份数和单张开票限额限制。

3、试点纳税人在开票过程中,若提示不得继续开票,应如何处理?

电子发票服务平台针对存在发票开具“红色”预警情形的试点纳税人、开具发票过程中存在内容校验不通过、授信额度为零等情形会阻断开票,试点纳税人需根据提示进行相应操作。如红色预警需联系主管税务局进行处理,内容校验不通过需更改发票开具内容,授信额度为零可以申请额度调整等。

4、试点纳税人开具金额总额度如何调整?

调整开具金额总额度有三种方式,包括定期调整、临时调整和人工调整。

(一)定期调整

定期调整是指电子发票服务平台每月自动对试点纳税人开具金额总额度进行调整。

(二)临时调整

临时调整是指税收风险程度较低的试点纳税人开具发票金额首次达到开具金额总额度一定比例时,电子发票服务平台当月自动为其临时增加一次开具金额总额度。

(三)人工调整

人工调整是指试点纳税人因实际经营情况发生变化申请调整开具金额总额度,主管税务机关依法依规审核未发现异常的,应为纳税人调整开具金额总额度。

5、授信额度不够,怎样申请增额?

试点纳税人通过电子发票服务平台的“税务数字账户—授信额度调整申请”模块,申请调整开具金额总额度,填写调整理由并上传相关附件后,即可启动人工调整流程。

6、什么情况下可以开具红字全电发票?

一般情况下,试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字全电发票。但以下几种情况下不允许开具红字全电发票:

(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

(3)蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

(4)发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。

7、税控发票开具有误,可以用全电发票冲红吗?

若原蓝字发票为全电发票,则红字发票应当使用全电发票;

若原蓝字发票为电子发票服务平台开具的纸票时,红字发票可使用全电发票或电子发票服务平台开具的纸票。

若原蓝字发票为税控系统开具的电子发票(电子专票和电子普票),应使用增值税电子发票(增值税电子专用发票和增值税电子普通发票),如税控设备已注销,可以使用全电发票或电子发票服务平台开具的纸票开具红字发票。

8、通过电子发票服务平台开具红字全电发票后,是否需要追回已开具的发票?

试点纳税人通过电子发票服务平台开具的全电发票被红冲时,无需追回被红冲的全电发票及其纸质打印件;

通过电子发票服务平台开具的纸质发票被红冲时,需要追回被红冲的纸质发票。

9、试点纳税人开出的全电发票如何交付给对方?

电子发票服务平台税务数字账户可以为纳税人提供发票自动交付和自行交付两种方式。

数字账户自动交付是指销售方成功开具发票后,系统默认将电子发票文件及数据自动交付至购买方(包括经办人)税务数字账户,如果购买方为未录入组织机构代码的党政机关及事业性单位,或购买方(包括经办人)为未录入身份证件号的自然人,系统无法自动交付,销售方可使用自行交付方式;

自行交付方式是指纳税人通过电子发票服务平台税务数字账户查询发票后自行选择电子邮件、二维码、电子文件导出等方式交付全电发票。

10、是只有财务负责人才可以开票吗?办税员没有权限开票吗?

纳税人要切换至法定代表人、财务负责人或开票员身份才能看到该模块,以办税员身份登录无法看到该模块,请检查登录身份。

若您有全电发票升级的需求,请您访问百望云官网咨询,我们将按照您的实际应用情况为您定制全电升级解决方案,感谢您的信任和支持!

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com