中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2025年,人形机器人板块经历了过山车行情。从年初对特斯拉Optimus量产预期的狂热,到年中因技术瓶颈的恐慌抛售,再到年末因订单落地而引发的价值重估。这一走势折射出市场对颠覆性技术从"PPT愿景"走向"工厂实操"过程中的阵痛与认知迭代。进入2026年,行业正站在从"资本狂欢"到"价值验证"的十字路口。

约牛投顾虞文娟(登记编号:A0670626010055)在热点解读中指出,产业投资逻辑已从概念炒作全面转向订单与业绩兑现,2026年下半年将是验证拐点成色的关键窗口。当前,我们正站在AI浪潮从“数字智能”向“物理智能”迁移的历史节点,人形机器人作为AI的终极物理载体,被公认为最具天花板的下游方向。本文将从产业大势、市场空间、核心卡点、中外路径、投资策略五个维度,系统梳理投资逻辑。

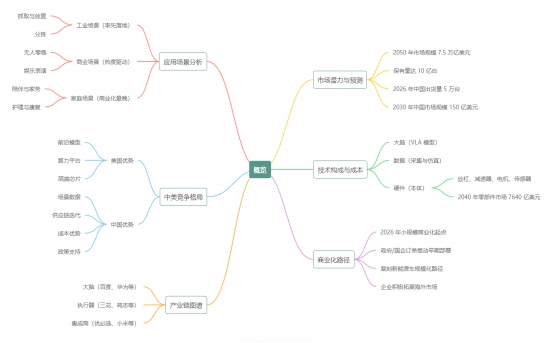

(图1:人形机器人产业全景总览)

一、产业大势:从"卖铲人"到"淘金者"

2023年初ChatGPT引爆大模型热潮,上游算力基建经历三年爆发式增长。进入2026年,市场关切已从"算力基建"转向灵魂拷问:AI走出数字世界、进入物理世界,究竟能在哪里创造可持续的商业价值?英伟达CEO黄仁勋将"物理AI"定位为AI的下一个浪潮,人形机器人作为AI的终极物理载体,被公认为最具天花板的下游方向。

两大标志性事件宣告拐点确立:特斯拉Optimus于2026年下半年正式进入量产阶段;通用汽车在生产线中部署50台机器人并裁撤超千名工人,这是全球首个大规模"机器换人"的真实商业案例。

二、市场空间:万亿蓝图与现实岔路

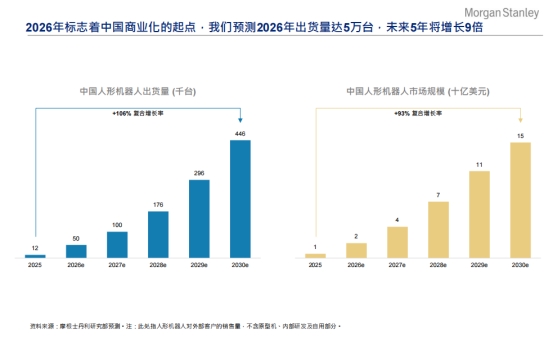

据摩根士丹利等机构预测,2026年中国人形机器人出货量预计达5万台,2030年达44.6万台,2025至2030年复合年增长率达106%。全球看,摩根士丹利预测2050年保有量将达10亿台,市场规模7.5万亿美元,上游零部件总市场达7640亿美元。

商业化路径呈三阶段递进:工业场景率先落地——汽车、3C、物流的搬运、分拣是首批应用,挑战在于工作节拍、精度与可靠性;商业服务中期放量——零售、巡检、展会演出等,租赁模式盛行;家庭场景最远——非结构化环境与长尾复杂任务,技术复杂度最高、商业化最晚。(图2:中国人形机器人出货量及市场规模预测(2025-2030e))

三、核心卡点:必须克服的"三重门"

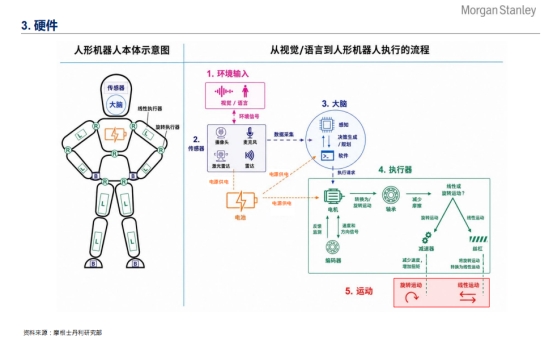

(图3:人形机器人“感知-决策-执行”技术架构)

行业当前面临三大核心卡点,直接决定商业化进程。

第一重:通用操作智能缺失(最大鸿沟)。 机器人能跑酷后空翻,但无法像人类一样灵巧地插拔线束、处理柔软物体。核心在于缺乏具备物理常识和因果推理能力的"世界模型"。大模型能规划"把苹果放冰箱",却不理解苹果会碎、冰箱门要先开——这是从"能动"到"能干活"最难跨越的一步。

第二重:数据飞轮停转。2025年超1万台出货中,科研教育和表演娱乐占大头,真正进入工厂产线稳定作业的比例偏低,难以产生工业泛化的高质量操作数据。遥操作采集贵且慢,仿真数据存在"Sim-to-Real Gap",互联网视频缺失物理交互。

第三重:硬件可靠性经济性拷问。 关节、减速器在7×24小时冲击下的寿命与抗摔性是严峻考验;高动态作业下的续航与散热问题突出;即便BOM成本持续下降,终端客户的投资回报周期和综合运维成本,依然是商业化大规模铺开的"硬门槛"。

四、中外路径:两条道路的终极较量

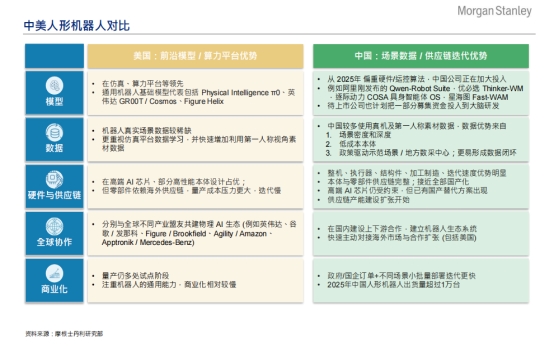

美国路线以通用智能优先,追求"一次解决所有问题"的通用大脑,优势在基础大模型与AI芯片,短板在供应链空心化与量产艰难。中国路线以场景落地优先,自下而上、由硬入软,优势在供应链效率、成本控制与海量制造业场景,短板在基础模型追赶与高端芯片受制。

(图4:中美人形机器人产业全方位对比)

美国在"0到1"的原型创新上领先,而中国在"1到N"的快速放大和成本控制上拥有无与伦比的执行力。中国的底牌在于:国家级政策补贴与国企采购订单构筑早期市场;一级市场融资活跃,已形成完整融资链条;汽车和3C产业链可无缝迁移至机器人制造,构成全球独有的产业底座。

五、投资策略与核心跟踪节点

( 图5:中国人形机器人全产业链核心企业名录)

投资主线三梯队: 第一梯队(高确定性"卖铲人")——谐波减速器、行星滚柱丝杠、六维力传感器、无框力矩电机龙头,需求确定性和技术壁垒最高;第二梯队(整机生态位)——绑定核心大客户、具备数据闭环的整机厂商;第三梯队(颠覆性技术)——在具身智能大模型、灵巧手等前沿有突破的公司。

2026年下半年五大核心跟踪节点:

(1)特斯拉Optimus量产进度(最高优先级)。 特斯拉于2026年下半年正式启动量产,其产能爬坡速度、实际成本和性能表现,是全球产业的风向标。供应链拉货节奏是判断上游零部件企业订单兑现的先行指标。

(2)通用汽车产线部署50台机器人的实际运行数据。 "50台替代1000人"的替代比率,其日均工时、故障率及真实ROI,将成为工业客户决策的"北极星指标"。若效果不及预期,将产生负面连锁示范效应。

(3)中国5万台出货的结构验证。 核心观察"工业物流"占比是否从低位大幅提升,以及是否出现制造业巨头的千台级商业订单。

(4)供应链业绩兑现。 丝杠、减速器、传感器厂商的产能爬坡和交付能否跟上,财报是否开始体现机器人业务的独立贡献。

(5)出海质量分化。 国内整机厂海外销售是进入实体工厂,还是停留在科研机构与展厅,二者意义截然不同。

(图6:中国人形机器人企业海外拓展与合作进展)

六、风险提示

在宏大叙事的另一面,必须清醒识别以下风险:具身智能模型进展不及预期,若"世界模型"基础理论长期未突破,机器人将停留在大号玩具阶段;仿真到现实迁移的持久战,若仿真训练无法替代真实数据,数据成本将长期居高不下;通用汽车案例若效果不佳,将产生负面连锁示范效应;高端AI芯片"卡脖子"常态化,将拉大与海外竞品的智能代差;核心精密部件依赖日德企业,存在供应中断风险;宏观下行抑制企业资本开支;二级市场高波动与估值分歧。

七、结语

世界正经历从数字智能到物理智能的巨变。特斯拉Optimus的量产与通用汽车的"机器换人"决策,共同标志着这场变革正从PPT走向车间,从概念走向成本核算表。人形机器人产业,既承载着万亿美元级的宏大想象,也背负着智能、数据与硬件的三重枷锁。2026年,中国站在这条赛道的关键检验点上,其产业故事的精彩程度,将远超当年的新能源汽车。

当前,我们正处在从宏大叙事到冰冷数据的过渡期,唯有脚踏实地跟踪订单兑现、产能爬坡与ROI验证,方能仰望星空。

【风险提示】 本文内容仅为行业研究分析,不构成任何投资建议。投资有风险,入市需谨慎。

信源标注:本文核心数据及观点均引用自约牛投顾内部研报《从资本狂欢到价值验证的十字路口,约牛视角下的机器人万亿赛道》(虞文娟(登记编号:A0670626010055)),其中全球远期市场预测参考摩根士丹利公开报告。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

深耕实业守初心,扬帆出海拓新局受行业发展环境影响,国内钢瓶市场竞争日趋白热化,传统内销模式增长受限、发展承压海外市场开拓道阻且长,各国行业标准各异、准入认证严苛...

2025年,人形机器人板块经历了过山车行情约牛投顾虞文娟(登记编号:A0670626010055)在热点解读中指出,产业投资逻辑已从概念炒作全面转向订单与业绩兑...

厨房岛台、办公桌、中岛柜加装插座一直是家装难题,明装排插线材杂乱拉低空间质感,固定暗插点位死板,很难适配小家电、笔记本、无线充电多元用电需求SHOP!设计奖覆盖...

7月5日,ISPO SHANGHAI 2026在上海新国际博览中心圆满收官审美红利成过去式,审美平权已到来马猴开篇抛出一个判断——五年前...

早出晚归的打工人、经常出差的养宠家庭,总有着挥之不去的牵挂:独自在家的小猫小狗会不会孤单无聊?饿了没人投喂、闷了缺少互动,长期独处还容易产生分离焦虑SHOP!设...

咖啡馆、高端酒店、企业大堂想要兼顾美观与多元饮水需求,传统立式饮水机占地笨重,分体气泡设备管线杂乱,蒸汽外泄潮湿难打理,还很难和极简台面装修融为一体SHOP!设...

近日,第58届欧洲儿科胃肠病学、肝病学和营养学会(ESPGHAN)年会在法国里尔盛大举行在这场全球顶尖学术会议上,健合集团第十次受邀参会并首次携旗下高端婴幼儿营...

“看手机、看书要拿得老远,要不然就是看近戴老花镜,看远处又要换成近视镜,生活工作都不方便一次手术,告别“双重”眼镜束缚202...