中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在数字经济时代背景下,中国企业服务市场经过20余年的发展积淀,正处于蓬勃发展阶段,持续受到一二级市场的关注,分析投融资信息对于快速了解市场现状与最新动态至关重要。近日,凯联资本产业研究院正式对外发布产业研究院企服投融资Q3季报。

1、整体:融资热度持续走低,企服赛道融资笔数出现明显回调

1.1 全市场投融资遇冷,企服赛道融资笔数下降

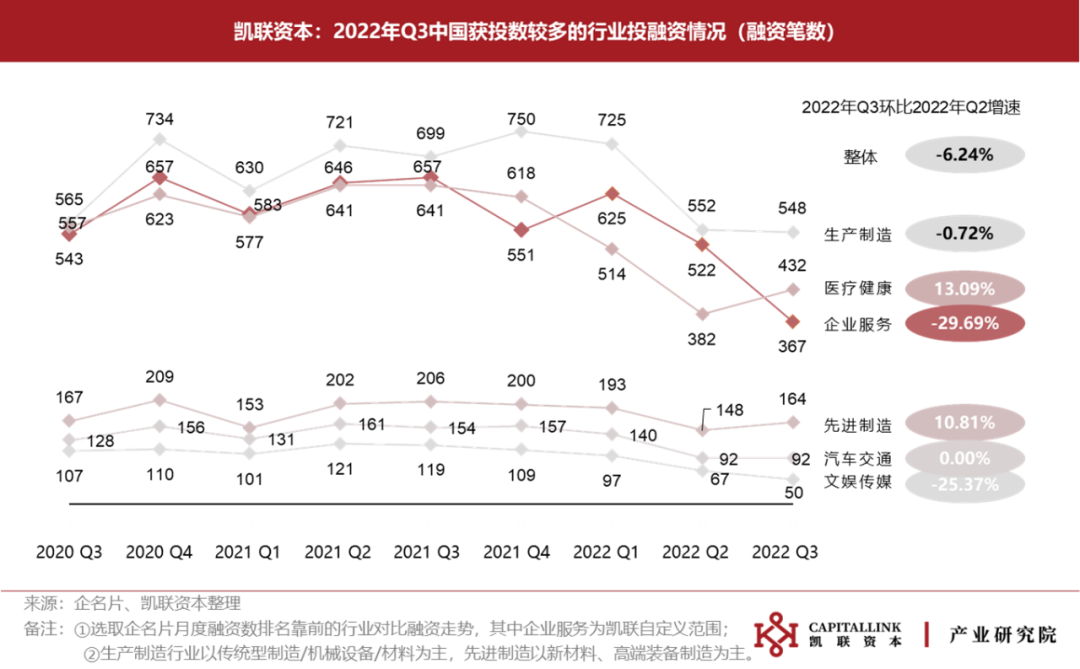

全市场融资情况:受整体经济下行,疫情反复及部分行业监管政策变化等综合影响,近两年来,市场整体融资热度下降。根据企名片原始数据显示,2022年Q3中国共发生2484起投融资事件,较去年同期出现大幅回落。与此同时,2022年至今,经济发展增速放缓叠加国际局势震荡等影响因素,投资机构愈加谨慎,投融资笔数进一步回落,其中Q3融资笔数环比下降1.93%。

主要行业融资情况:选取其中获投笔数较多的六大行业来看,Q3融资笔数共计1653笔,环比下降6.24%,同比下降33.24%。在投资热度下降的整体环境下,医疗健康、先进制造两大垂直行业赛道展示出逆势而上的态势,然而,企业服务赛道的融资态势却愈加严峻,下行经济环境下,企服客户纷纷缩减非必要的IT预算,叠加企服公司间接受到部分行业冲击,众多影响因素下,Q3融资笔数环比下降29.69%,同比下降44.14%。

1.2 正值寒冬,企服赛道在融资笔数、融资总额、单笔融资金额出现三重下跌

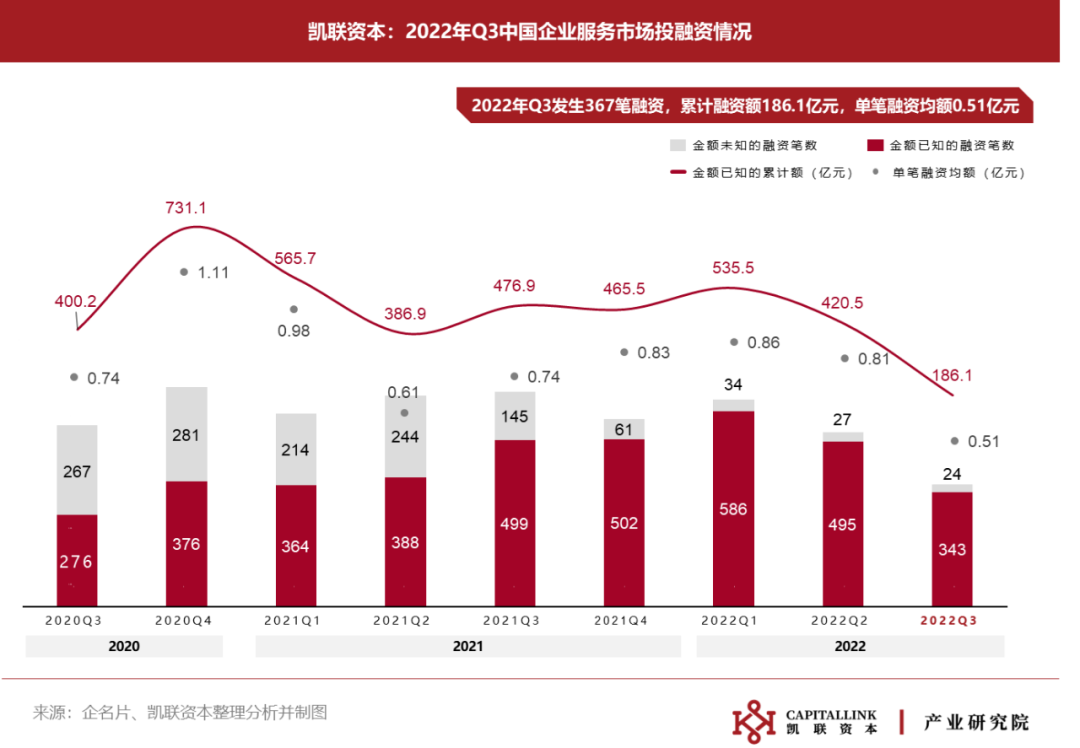

企服领域投融资情况:经凯联资本产业研究院定义与加工数据显示,2022年Q3企业服务赛道共发生367笔融资,较Q2环比下降29.7%;Q3总计已知投融资金额186.1亿元,环比下降55.7%,单笔融资均额0.51亿元,环比下降37.1%。企服赛道在融资笔数、融资总额、单笔融资金额出现三重下跌。

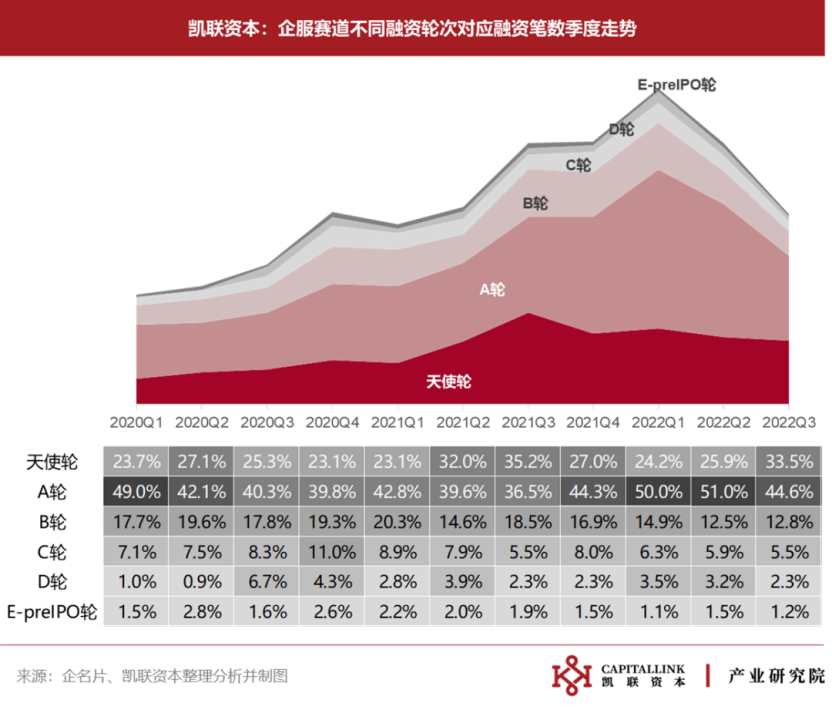

1.3 融资阶段:早期项目融资笔数仍占多数,中期项目融资金额占据前列

融资阶段及轮次:经凯联资本产业研究院数据显示,早期项目为融资主力军,占比合计约7成。近一年来,中后期项目融资笔数占比逐步下降,投资机构在A轮项目的出手次数占比增加。

Q3融资阶段及轮次:经凯联资本产业研究院数据显示,Q3企业服务融资事件中,早期项目融资笔数占整体七成以上,中期项目融资总金额最高,占比达45%。A轮为Q3融资主力,融资笔数最高,然而单笔融资均额仅0.22亿元;B轮融资累计金额最高,单笔融资均额仅1.11亿元;E轮及以上虽仅有4笔融资,但单笔均额高达6.42亿元。由此可见私募股权市场对于跑出相对稳定商业模式的优质后期企业具备较高的资金投入意愿。

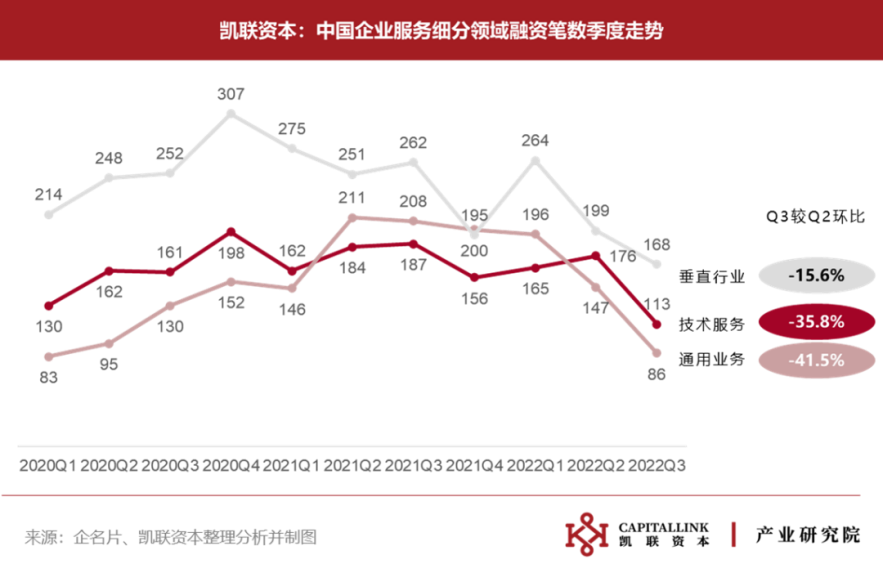

2、企服细分:下行环境下,垂直行业类融资笔数及金额降幅相较缓和

2.1 企服赛道一级分类:垂直行业类融资笔数及金额占比进一步加大

细分领域融资笔数与金额:经凯联资本产业研究院数据显示,2022年以来各细分领域融资事件及融资笔数普遍呈下降趋势,相较而言,垂直行业类企服融资Q3环比下降幅度小于其他两大细分领域。Q3垂直行业类企服企业仍是投资重点,该类融资事件的融资笔数、累计融资额、单笔融资金额均最多,其融资笔数占比达46%,融资金额占比达58%,单笔融资金额达0.64亿元,远超Q3融资事件平均水平(0.51亿元)。

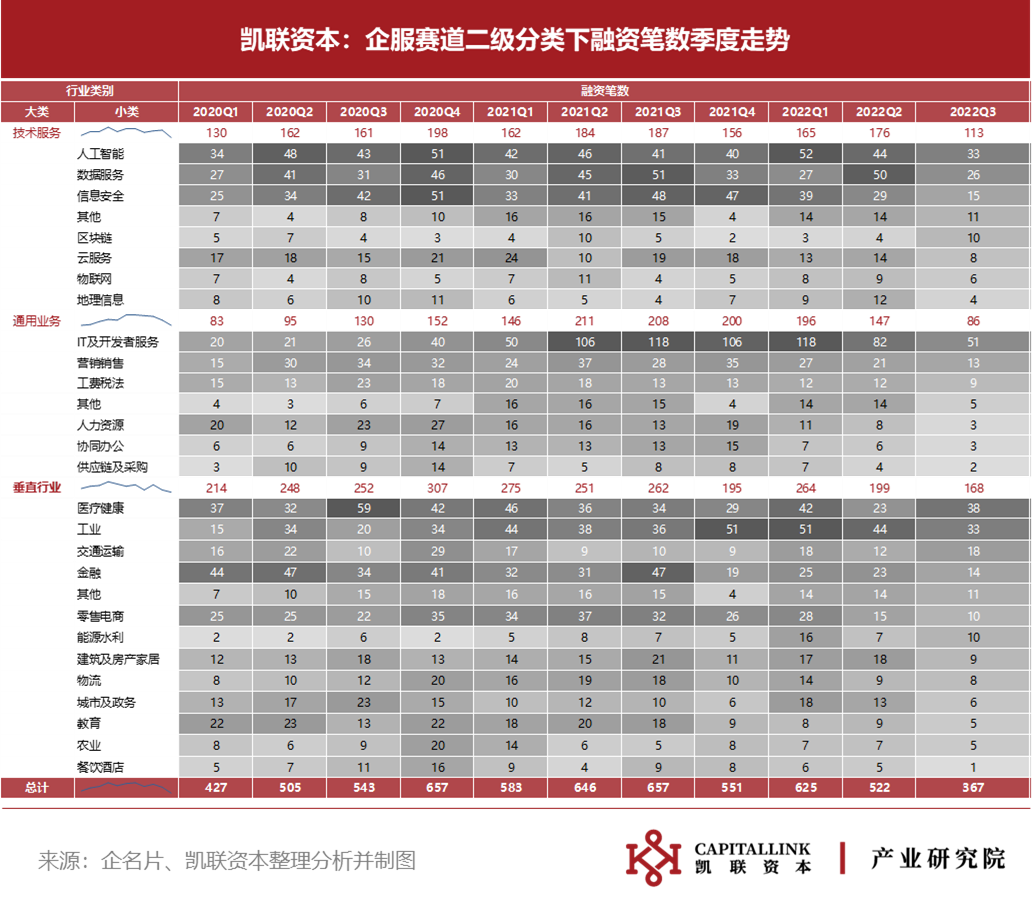

2.2 企服赛道二级分类:趋势分析及典型案例

技术服务:经凯联资本产业研究院数据显示,整体遵循经济环境变化而下行,数据服务、人工智能、信息安全三大细分方向持续成为热点方向

Q3技术服务类企服融资事件相较Q2数据来看,整体融资笔数及融资金额随下行经济环境出现明显回落,但各细分领域投资热度排序并未发现明显变化,数据服务、人工智能、信息安全三大细分方向仍占据前列。

数据服务:经凯联资本产业研究院数据显示,Q3数据服务领域的融资金额及单笔融资均额都位列第一,共计26笔融资总获得19亿元融资,单笔融资金额达0.73亿元,其中18笔均为A轮及以前的早期项目,重点融资方向为数据库、数据服务、BI、大数据应用。典型案例包括:云数据库解决方案提供商“Zilliz”获6000万美元B+轮融资,此案例为本季度数据服务类企服公司的最高融资。此外云计算及大数据运营商“睿至大数据”、数据智能基础软件供应商“九章云极DataCanvas”获得数亿元融资。

人工智能:经凯联资本产业研究院数据显示,人工智能领域融资笔数位列第一,33笔融资对应117亿元,机器学习、语音识别、人工智能基础支撑为热门方向。其中人工智能领域前三大融资事件均涉及机器视觉业务:计算机视觉解决方案提供商“普诺飞思Prophesee”获得5000万欧元C+轮融资、“计算机图像处理系统解决方案提供商”高视科技、“仿生视觉系统控制及双目视觉技术研发商”爱观视觉分别获得数亿元人民币C轮融资。

信息安全:经凯联资本产业研究院数据显示,信息安全领域共计获得15笔融资对应7亿元,单笔融资金额约为0.47亿元。重点融资方向为网络安全、数据保护等。典型案例:信息安全产品及服务整体解决方案提供商“数盾科技”获得数亿元D+轮融资。

云服务:经凯联资本产业研究院数据显示,云服务领域融资金额出现大幅回撤,总计发生8件融资事件对应4.5亿元融资总金额,单笔融资均额在技术服务细分领域内排名第二。其中IT基础设施和云原生为热门方向。典型案例包括OpenStack开源云计算服务商“同方有云”获得清科创投,金汇金投资等机构所投D轮融资。云原生3D图形协作平台研发商“松应科技”获红杉中国种子基金,云启资本所投数百万美元天使轮融资。

区块链:经凯联资本产业研究院数据显示,区块链领域Q3融资笔数提升至10笔,其中公共资源交易区块链平台“标信智链”,及区块链所有权创业公司“Bitmark“获B轮融资。

经凯联资本产业研究院数据显示,其他细分领域如物联网、地理信息本期融资总金额相对较少,均小于3亿元,且投资项目多为B轮及以前中早期项目。

通用业务:IT及开发者服务类融资占据榜首,非刚需的通用SaaS买单意愿冷淡

IT及开发者服务仍占据最高融资笔数的位列,总计51笔融资事件,与第二名营销销售类拉开较大差距。融资项目布局早期为主,单笔融资金仅为0.14亿元。热门投资方向多为软件开发、系统集成、互联网信息等。

营销销售融资笔数及金额均位列第二,13笔融资对应5.59亿元,典型案例为:全域智能营销服务商“悠易科技”获2000万美元D+轮融资、网络营销解决方案供应商“复歌科技”获B+轮数亿人民币融资。

工费税法单笔融资均额相较Q2有明显提升,8笔融资对应6.3亿元,单笔融资金额达0.59亿元,其中出海合规服务平台“辰海集团”引起关注,其获得易达资本、东方富海、金沙江联合资本的2000万美元C轮融资,为Q3公费税法细分领域的金额最高融资事件。

而人力资源、协同办公、供应链及采购等领域在融资笔数与融资金额相较前三名存在较大差距。

典型案例包括:AI招聘软件系统研发商“迅维系统”获15万美元C轮融资,除此之外其他案例均为早期项目。

垂直行业:依附于餐饮酒店领域的企服公司在震荡中匍匐前行,医疗健康、工业领域的企服标的仍是常青树

医疗健康:经凯联资本产业研究院数据显示,对比Q2数据来看,医疗健康领域反超工业方向同时位列融资笔数、融资总金额第一。在融资热度下降的背景下,医疗健康领域融资逆势而上,Q3融资笔数同比上涨65%,融资金额上涨5.2%。其中智慧医疗为热点融资方向。典型案例包括:移动智慧医疗研发商“好络维”获得数亿元F轮融资,智慧医院整体解决方案提供商“森亿智能”获数亿元E+轮融资。

工业:经凯联资本产业研究院数据显示,工业领域相较Q2数据来看,投资热度有所下降,尤其融资总金额出现明显落差,Q3融资总金额同比下降60%,融资笔数同比下降25%。值得关注的是,两家MRO工业品一站式采购平台分别在Q2及Q3获得大额融资:锐锢商城于7月获得E轮1.5亿美元融资,震坤行于6月获近3亿美元战略融资。

零售电商:经凯联资本产业研究院数据显示,零售电商位列单笔融资均额第一,共计10笔融资对应11.1亿元,重点关注跨境电商ERP提供商“店小秘”获1.1亿美元D轮融资。

金融及交通运输:经凯联资本产业研究院数据显示,两大细分领域随整体回落行情融资速度放缓,重点关注案例包括:大数据风控及第三方征信服务提供商“冰鉴科技”、大数据消费金融服务提供商“量化派”、汽配B2B交易平台“中驰车福”分别获数亿元融资。

物流、城市&政务、建筑及房产家居领域发生5-10笔融资事件不等,经凯联资本产业研究院研究分析显示,代表案例包括:数字化跨境供应链服务商“卓志集团”获C轮融资,智慧城市基础设施数据技术服务商“一奇集团”获超2000万美元B轮融资,建筑信息化解决方案供应商“盎锐科技”获B轮融资。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com