中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

—— 前言 ——

意外险保险合同中存在着一些免责条款,这意味着在特定情况下,被保险人无法获得理赔。一个常见的例子是无证驾驶,它被视为法定的免责事由之一。

免责条款在意外险理赔中起着重要的作用,确保保险合同的合法性和公平性。这样的免责条款存在的原因是保险合同的基本原则之一:不保障非法行为。

保险合同的目的是提供保障和赔偿,但不应该为非法行为提供经济补偿。因此,如果被保险人在无证驾驶的情况下发生事故,保险公司有权根据合同条款拒绝理赔请求。

但,这类免责条款生效也有一个前提,即在投保时,保险公司应对投保人尽到提示义务,让投保人了解免责条款的内容,这样可以避免在违反法律规定的情况下产生错误的期望,同时鼓励遵守法律规定。

本期,我们就来分享一个这方面的案例。

01案情概要

投保险种:意外伤害保险

出险事由:交通事故意外身亡

拒赔理由:无证驾驶责任免除

争议金额:10万元

02案件始末投保

吴秀莹(化名)为自己投保了一份人身险,保险责任包括意外伤害保险金10万元。

出险

保险期间内,吴秀莹驾驶电动三轮摩托车与重型半挂牵引车发生碰撞,造成吴秀莹当场身亡。

理赔

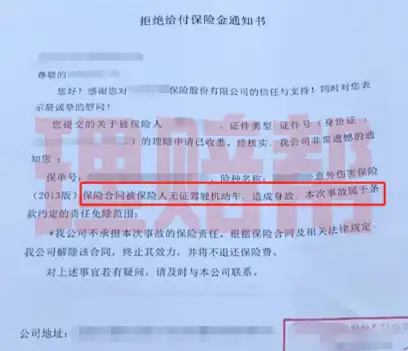

事故发生后,吴秀莹之子高俊(化名)向保险公司申请理赔,遭保险公司以被保险人无证驾驶机动车属于责任免除情形为由拒赔。

(理赔拒付通知书)

案件咨询

拒赔后,高俊向理赔帮发起咨询,之后委托理赔帮入驻律师代理本案。

案件结果

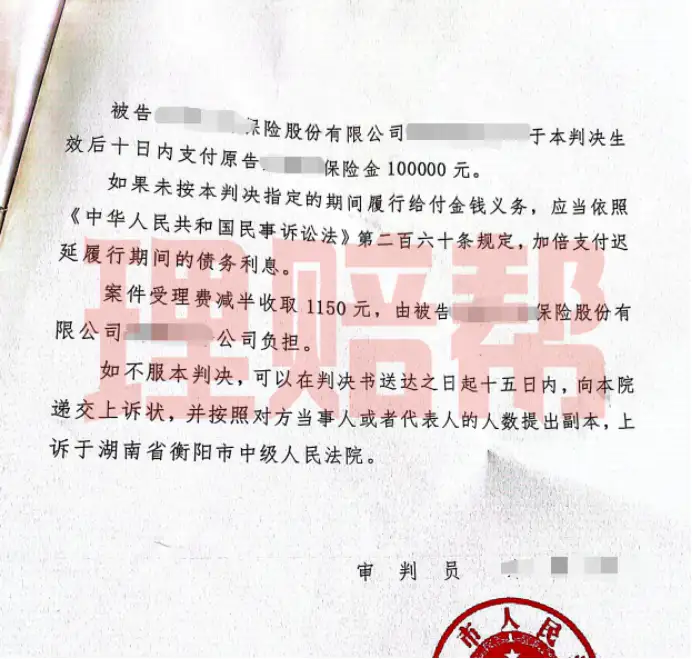

法院判决保险公司应向受益人赔付保险金10万元。

03庭审纪实

被告保险公司辩称

被保险人吴秀莹驾驶的电动三轮摩托车经交警部门的鉴定属于机动车,而吴秀莹系无证驾驶违反法律禁止性规定,保险人已在网上公布免责条款,并进行了加黑、加粗提示,对将法律禁止性规定作为免责条款,无需进行说明和解释。

原告代理律师指出

• 案涉车辆不属于保险合同中约定的机动车

交警部门的鉴定、事故认定书属于事后确认,仅是在行政管理领域依据行政规章对发生交通事故的电动车作出的认定。对于案涉电动三轮车是否属于机动车、驾驶人驾驶该电动车应否持有机动车驾驶证、电动车是否要办理车辆行驶证,目前我国对于电动车在强制性标准上未与机动车取得同等地位。

机动车应解释为形式与实质及审批程序相一致的狭义上的机动车,在实践中,交通主管部门并未对电动三轮车纳入机动车范畴进行证照许可管理,在事故发生之前电动三轮车未像其他机动车一样领取相应的驾驶证、行驶证或投保交强险。被保险人对于机动车的理解仅能从生活经验中取得,其不具有相关认知,在投保时被保险人即因客观原因不能避免保险合同约定的免责事项,保险公司对此亦明知,故该免责条款不应适用于本案被保险人。

• 案涉免责条款不生效

保单中所填写的邮箱是被告业务人员的,可以说明保险人并未就保单内容向被保险人进行交付、未提示。且被保险人并不识字,而保单上被保险人的签字也不是本人所签。根据《保险法》第十七条规定,应认定被告在签订保险合同时未尽提示义务,该免责条款不发生效力。

法院判决要旨

案涉保险合同系保险人将法律、法规中的禁止性规定情形即无证驾驶作为保险合同免责条款的免责事由,依照《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十条规定,保险人虽无需履行明确说明义务,但仍需履行提示义务,否则,依照保险法第十七条第二款规定,该条款不产生效力。

本案中,被保险人与保险人系以通过网络的方式订立的电子保险合同,依照上述司法解释第十二条规定,保险人应当以网页、音频、视频等形式对免除保险人责任条款予以提示,但被告向法院举证出示的保险条款纸质版没有投保人的签名不能确定该保险条款已送达给投保人并履行提示义务,被告亦未举证证明其已以网页、音频、视频等形式对免除保险人责任条款予以提示,因此,保险人应承担举证不能的不利后果,案涉免责条款不产生效力,故被告应承担本案的保险责任。

最终法院判决被告保险公司赔付原告高俊保险金10万元!

(保险公司未提起上诉,现已赔付)

04小帮手看法

类似“无证驾驶”这种免责条款的存在在一定程度上鼓励人们遵守交通法规并合法驾驶。它还有助于保险公司避免对违法行为造成的风险承担责任,并维护整个保险行业的稳定性。

然而,我们仍需强调个案的独特性,并不代表此类情形应该一概拒赔之,还需具体案件具体分析,总结来说,面对类似案件,具体可以把握以下两点:

1.被保险人驾驶的车辆是否属于机动车范畴。

2.保险公司是否就相关免责条款向投保人尽到提示义务。例如一些卡折式意外险的投保过程中,投保人往往只需交纳保费,而激活过程是由他人进行的;既没有交付保险合同,也没有以任何方式向投保人展示过免责条款,这些情况下通常会认定保险公司没有尽到提示义务,免责条款也就没有约束力。

总之,无论如何,我们都应该遵守交通法规,确保自己的合法驾驶行为,并在驾驶时保持谨慎和注意,这样可以最大程度地减少发生事故的可能性,毕竟,相比生命和健康,保险理赔是我们谁都不希望发生的。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com