中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近日,“华润系”旗下的医药巨头华润三九披露了半年报,2024年上半年实现总营收141.06亿元,同比增长7.3%,归母净利润23.98亿元,同比增长27.77%。

公司表示,上半年整体经营业绩表现良好,主要是受 CHC业务增长带动。

华润三九此前一直聚焦心脑血管等慢病康复领域,自2022年以29.02亿元收购昆药集团28%股份后,华润三九的主营业务发生了改变,今年上半年自我诊疗(CHC)和传统国药(昆药)业务分别实现同比增长14%、5.14%,在营收规模上位列中药行业第三,仅次于白云山、云南白药。

CHC业务强劲增长

具体来看,核心业务CHC(自我诊疗)健康消费品业务上半年营收77.73亿元,同比增长14.00%,毛利率同比增长了5.9%至62.87%。

其中999感冒灵带动细分品类中999抗病毒口服液、999小柴胡颗粒、999藿香正气合剂等品种实现较快增长;在皮肤品类方面,皮炎平红色装、绿色装及999必无忧系列增长较好;在胃药品类方面,新三九胃泰品牌渗透率及市场占有率持续提升。此外,由于零售终端保健品增速同比下滑幅度较大,24H1大健康业务面临压力。

处方药业务则同比下降了13.07%至24.17亿元,主要源于部分产品受外部环境影响及饮片业务优化经营策略所导致,对应毛利率也因此同比减少了4.21%至47.14%。在配方颗粒方面,24 H1公司联采区域市场份额显著提升,配方颗粒销量实现恢复性增长。

传统国药贡献收入19.56亿元,同比增长了5.14%,对应毛利率为66.53%,同比减少4.64%。

华润三九上半年研发投入3.92 亿元,同比增加了7.29%,主要围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等治疗领域。 新品研发方面,上半年共有8项新品研发项目,7款为化药,1款为中药/天然药物1类。

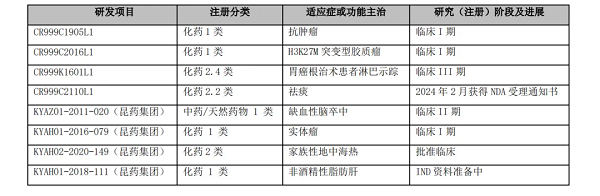

通过并购昆药集团,华润三九新增管线包括治疗缺血性脑卒中的KYAZ01-2011-020、治疗实体瘤的KYAH01-2016-079,以及治疗非酒精性脂肪肝的KYAH01-2018-111等。

公司药品盐酸特比萘芬喷雾剂、玻璃酸钠滴眼液在上半年获得《药品注册证书》,温经汤颗粒、苓桂术甘颗粒2款经典名方获批上市。

同时,华润三九上半年有三款产品实现商业化。其中,赛比普® (注射用头孢比罗酯钠)是国内首个原研五代头孢菌素,目前已在30余个省市实现挂网,正式进入商业化阶段。新泰恬®(注射用阿莫西林钠克拉维酸钾(II))已于20 省市平台正式挂网,夯实准入基础。

华润三九还与智核生物达成商业化推广合作,获得智舒嘉®(重组人促甲状腺激素(rhTSH))在中国甲乳外科市场的独家市场推广权益,智舒嘉®CSO项目正式商业化。

战略并购天士力

8月,华润三九发布公告称,拟以62.12亿元购买天士力28%的股份。本次交易完成后,天士力的控股股东将由天士力集团变更为华润三九,实际控制人将变更为中国华润。

作为国内现代中药龙头,天士力以复方丹参滴丸、芪参益气滴丸等系列领先品牌,构建了以心脑血管用药为主的现代中药大药体系。

2024年上半年,天士力实现总营收43.72亿元,其中医药工业收入38.96亿元,同比增长4.55%,占公司总营收比重高达89.11%。其中,中药板块实现收入31.21亿元,同比增长3.53%,总营收占比达71.4%。

截至今年上半年,天士力拥有涵盖101款在研管线,包含40款1类创新药,35款处于临床试验阶段,25款正在临床II、III期阶段;19款创新中药产品处于临床II、III期研究阶段。

对于天士力的整合,华润三九表示:双方的战略布局高度契合,均以中医药产业为发展主线,公司可帮助天士力稳固创新中药研发领先地位。反过来,天士力可帮助公司快速提升创新药研发能力、加快补充创新中药管线,促进公司处方药业务达成业务发展目标。

对此,华润三九绘制出了差异化战略蓝图:未来,公司将以核心CHC健康消费品业务为主;天士力将以创新中药、处方药业务为主;昆药集团将立足银发健康产业,成为银发健康领导者。

此外,为丰富呼吸系统用药,今年初华润三九还出资1.6亿元获得了润生药业23.5689%的股权,成为润生药业的第一大股东,并取得润生药业丙酸氟替卡松吸入粉雾剂产品上市后在中国大陆地区的独家经销及推广权利一揽子交易。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com