中华网数码

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近日,长江证券发布口腔护理行业研究报告指出,国内口腔护理市场规模稳步扩张,渠道端正经历深刻变革,线上渗透率持续快速提升,预计 2030 年线上占比将达 49%。行业集中度偏低,叠加国货品牌创新能力增强与内容电商红利,内资品牌份额提升、新锐品牌崛起趋势明确。

市场规模稳步增长,线上渠道成核心增长引擎

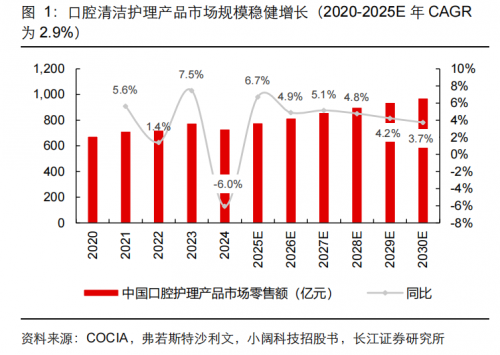

报告数据显示,中国口腔护理产品市场零售额从 2020 年的 675 亿元增长至 2025 年的 779 亿元,规模持续扩容。

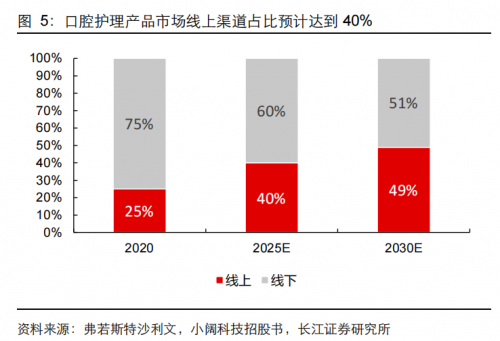

其中,渠道端变化尤为显著,线上渗透率实现跨越式提升:2020 年线上渠道占比仅 25%,2025 年已升至 40%,预计 2030 年将进一步攀升至 49%。

长江证券强调,当前行业已告别单一渠道时代,进入线上线下并行、内容电商与货架电商共同驱动的新阶段。尽管线下仍是主要分销渠道,但线上渠道的功能已全面升级,同时承担成交转化、新品推广、爆品打造与用户运营四大核心职能,成为品牌竞争的关键阵地。

从线上运行数据来看,行业扩容态势明确。据欧特欧国际咨询数据,2025 年口腔用品行业线上零售额同比增长 7.5%,其中牙膏牙粉零售额占比近 50%,为第一大核心销售品类。渠道格局方面,抖音、天猫两大平台合计占据 65.9% 的市场份额,抖音电商势能持续释放,线上流量正从传统货架平台加速向内容平台迁移。

行业集中度偏低,国货崛起趋势明确

在市场格局方面,长江证券指出,国内口腔护理行业集中度整体不高,竞争格局相对分散。按2025 年零售额计算,中国前五大口腔护理产品集团合计市场份额约为33.3%,新锐品牌仍可通过差异化定位与渠道创新持续提升份额。展望行业格局变化趋势,报告认为两大特征愈发清晰:一是外资品牌份额持续下降,内资品牌占比稳步提升;二是新锐国货品牌加速崛起,成为行业增长核心力量。

伴随国货品牌产品创新能力的持续提升,以及内容电商渠道的蓬勃发展,行业竞争逻辑已发生根本性转变——从传统的品牌与渠道优势主导,逐步转向产品力、运营能力与渠道布局的综合实力竞争。

长江证券总结称,短期来看,线上化趋势将持续重塑行业渠道格局,内容平台运营能力成为品牌胜负手。长期而言,具备产品创新、内容种草、用户复购运营全链路能力的国货品牌,有望持续抢占外资份额,打开长期成长空间。

责任编辑:kj006

一、学校概述:深耕湖南单招领域的专业化机构湘微单招培训学校坐落于湖南省长沙市,自2018年创办以来,始终深耕湖南本土单招教育培训领域,专注服务全省单招备考学子依...

近日,长江证券发布口腔护理行业研究报告指出,国内口腔护理市场规模稳步扩张,渠道端正经历深刻变革,线上渗透率持续快速提升,预计 2030 年线上占比将达 49%市...

2026年6月6日,春城昆明当全国首部《瘢痕放射治疗临床应用中国专家共识》在此重磅发布,一位特殊的见证者坐在台下——他是全国残运会冠军杨...

摘要在天津,学历提升已成为众多在职人员突破职业瓶颈、实现积分落户的重要途径前言天津,作为北方重要的经济中心和港口城市,正处在京津冀协同发展的关键时期一、2026...

从洛杉矶一间小型月子服务站,到业务覆盖美国尔湾、加拿大多伦多、温哥华、美国塞班岛等地,国内布局北京,上海,广州,深圳四大一线城市的知名品牌;从单一待产护理服务,...

摘要 离心风机是工业通风系统中应用最广泛的设备类型之一,其运行效率、噪音控制和工况适配能力直接决定通风系统的整体表现本文从离心风机品牌实力出发,结合不同工业场景...